Communauté

E-commerce et livraison alimentaires, qu’on prédisait comme les grands gagnants de la pandémie, s’affirment encore un peu plus dans nos habitudes de consommation selon les chiffres NielsenIQ-Fevad qui révèlent les performances de la vente online de produits de consommation. Après une année 2020 record, le e-commerce a en effet poursuivi son essor à travers l’Europe, avec des croissances à deux chiffres enregistrés en Italie (+ 23 %), en Espagne (+ 16 %) mais aussi dans les 2 pays les plus avancés en la matière, le Royaume-Uni (+ 12 %) et la France (+ 11 %). Au sein de l’Hexagone, il est ainsi parvenu à fidéliser les foyers recrutés en année 1 de la pandémie car parmi les nouveaux clients du e-commerce alimentaire en 2020, 58 % d’entre eux (soit 3,3 M de foyers), sont revenus acheter en ligne en 2021. Et 69 % d’entre eux ayant plus de 50 ans ! « Avec la crise sanitaire, de nombreux consommateurs français ont découvert le e-commerce alimentaire en 2020 et lui sont restés fidèles en 2021. La progression des ventes de PGC a été spectaculaire avec une croissance de 58 % en trois ans », analyse le délégué général de la Fevad, Marc Lolivier. « La pandémie a accéléré la digitalisation des magasins et une étape a été franchie. Après l’essor du drive, la livraison à domicile tend à s’imposer ».

Car au sein du e-commerce alimentaire, tous les univers n’affichent pas les mêmes tendances depuis le début de l’année 2022. Ainsi le drive, qui pèse 90 % du commerce en ligne selon NielsenIQ, marque un peu le pas avec des ventes qui reculent de 5 % par rapport à l’année passée (- 5 %). Celle-ci est toutefois à relativiser du fait des performances « exceptionnelles » enregistrées l’an dernier et des mesures de restriction sanitaire en cours début 2021. Ainsi, tant en zones urbaines que rurales, le drive reste bien au-delà de sa part de marché de 2020 avec une baisse toutefois plus sensible dans les grandes agglomérations, notamment en Île de France. Reste que la livraison, elle, continue de progresser encore et toujours, avec + 10 % de ventes supplémentaires depuis le mois de janvier.

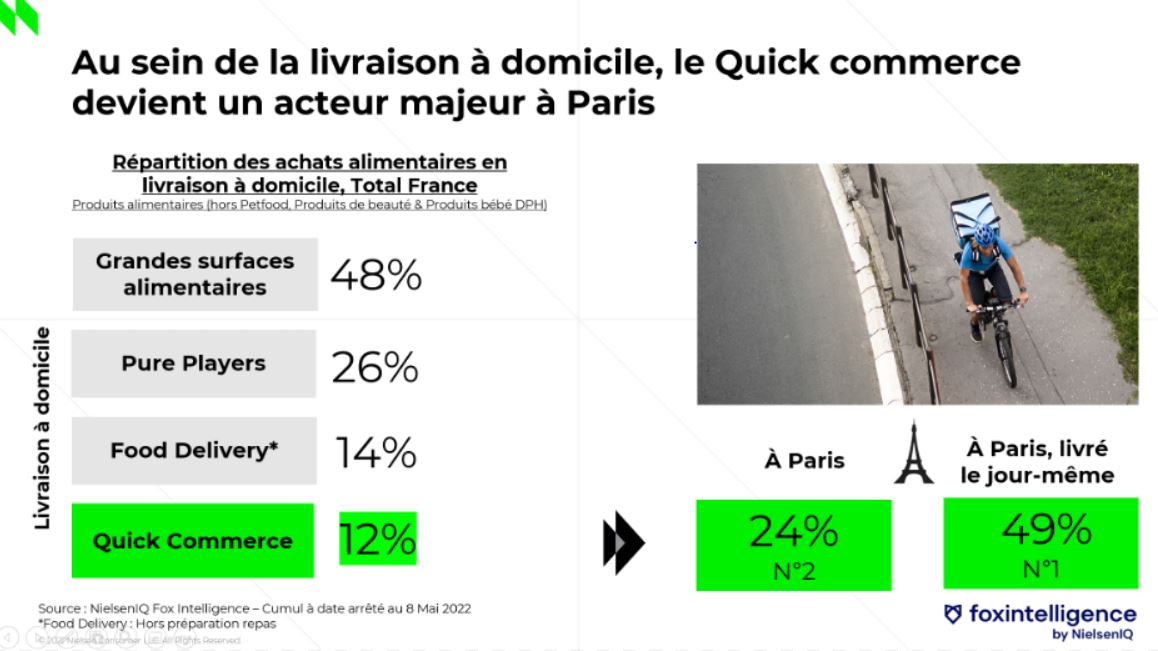

Les conclusions de l’étude insistent, par ailleurs, sur la progression du « quick commerce » qui étend peu à peu son territoire, grâce à l’implantation de “dark stores” (mini-entrepôts) permettant de livrer toujours plus de foyers tout en garantissant une livraison en 10 ou 15 minutes. NielsenIQ TradeDimensions recense désormais 145 dark stores en France, avec en tête Getir (33), Cajoo (27) et Flink (25), et tout particulièrement en Île de France. Au sein de la livraison de produits alimentaires, 12 % des ventes sont désormais générées par les acteurs du quick commerce en France, aux côtés des autres plateformes de livraison, assurées par les grandes enseignes d’hypers et supermarchés (48 %), les pure players (26 %) et les acteurs de la livraison de repas à domicile comme Uber Eats et Deliveroo (14 %). Les performances sont toutefois très disparates selon les zones géographiques avec un record enregistré à Paris où le quick commerce capte déjà 2 % du marché de la livraison à domicile de produits alimentaires (et même 3 % chez les moins de 28 ans !). « “Si la livraison se rapproche des autres circuits généralistes, le quick commerce, avec sa clientèle plus jeune, s’apparente à un circuit réellement complémentaire, répondant à une mission de proximité et des occasions particulières : petit-déjeuner, apéritif, repas dernière minute...”, remarque Sarah Duchazeaubeneix, Directrice de Clientèle Internationale, NielsenIQ.

Ainsi l’analyse du panier en e-commerce révèle bien ces spécificités. « Alors que la livraison propose généralement des “paniers” composés de produits typiques des courses de plein comme la crémerie, les produits carnés et l’épicerie, le quick commerce fait la part belle aux fruits et légumes, aux ingrédients pour le repas... pour un ticket moyen de 21,40 euros », explique NielsenIQ. Ce chiffre est à comparer aux 113,50 euros de ticket moyen pour une livraison commandée chez une enseigne de grandes surfaces. La rentabilité des quick commerçants se jouera donc non seulement sur le terrain de la fréquence d'achat, mais aussi sur la taille du panier moyen. En attendant, pour la fin de l’année, Sarah Duchazeaubeneix se dit optimiste pour le e-commerce : « Les ventes alimentaires en e-commerce devraient à nouveau atteindre des records cette année, avec une hausse qui approchera + 2 % sur l’ensemble de l’année ». Avec toutefois des interrogations légitimes au regard du contexte international qui fragilise les prévisions. « Le niveau d‘inflation notamment, aura son rôle à jouer, avec une concurrence accrue des magasins discount ».

La rencontre de la restauration rapide, la boulangerie, la distribution et l'alimentation nomade.

Je participe à l'édition du 7 juin 2022 à Paris