Communauté

Nous savons bien qu’ouvrir ce débat, c’est mettre de l’huile sur le feu… Pourtant, nous ne pouvons pas faire l’impasse. Le Fonds de Commerce, déjà très attaqué depuis quelques années, signe à travers cette crise son arrêt de mort. Pourquoi ? Pour comprendre, revenons aux fondamentaux…

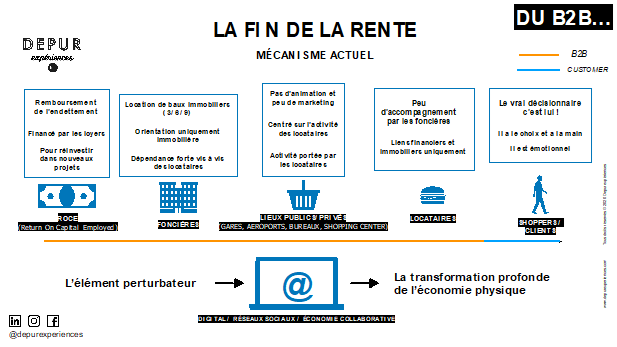

Dispositif typiquement français, le Fonds de Commerce a toujours été la cheville ouvrière du CHR. Né au milieu du XIXe siècle, et suite à une vague de faillites, le législateur décide alors de protéger le « petit » commerçant en donnant une valeur à son exploitation par la valorisation d’éléments incorporels (sa clientèle, les compétences de son personnel, son droit au bail, le nom commercial) et d’éléments corporels (son stock, son matériel, etc…). En échange de quoi, le commerçant devra alors s’acquitter d’un loyer payé à son propriétaire bailleur. En d’autres termes, par le paiement d’un loyer, le propriétaire bailleur confère à son commerçant locataire le droit d’exploiter le flux qui, demain, deviendra sa clientèle. Cette coquille juridique garantissait une forme de rente. A la fois un revenu d’exploitation et un ticket de sortie pour le commerçant mais aussi, une augmentation de loyer garantie au bailleur. Mais aujourd’hui, concrètement, quel bailleur peut garantir un flux de potentiels clients ? Inversement, quel exploitant peut prétendre vendre à son repreneur sa clientèle, son achalandage, ses salariés, son nom commercial… ? Et surtout, quelles solutions envisager pour sauver le monde du F&B et plus généralement le commerce physique ?

Alors que surgissent de plus en plus de phénomènes « extra-ordinaires » tels que le terrorisme, les gilets jaunes, les grèves et aujourd’hui le Coronavirus, comment se projeter dans la certitude de récupérer du flux (la fameuse clientèle de passage) et pour cela, payer éternellement un loyer et un emprunt bancaire sur 7 ans ? Nous assistons à la fin de la rente à mesure que le flux est incertain. Devenu de plus en plus palpable depuis quelques années, le bras de fer entre bailleurs et locataires s’annonce féroce avec la tornade Covid-19 qui n’aura d’effet que de précipiter l’inévitable : le point de rupture. Les premières déclarations (de guerre) n’ont pas tardé à l’instar d'H&M ou Adidas qui ont déclenché une polémique en Allemagne après avoir décidé de suspendre le paiement de leurs loyers. Même scénario pour nos restaurateurs qui, de partout, ont commencé à clamer leur stupeur, face à une situation catastrophique invoquant le cas de force majeure.

Certaines chaînes de restauration rapide tels Piadina ou Bchef se sont réunies, aux côtés d’autres réseaux pour mener une action collective contre leurs propriétaires bailleur (essentiellement des foncières) et les forcer à entamer des négociations. C’est clairement la panique d’autant que les mécanismes de chômage partiel ont été pour beaucoup un véritable parcours du combattant quand pour d’autres, il leur a clairement été indiqué qu’ils ne pourront en bénéficier car il appartenait aux enseignes de restauration de laisser tourner leurs activités de vente à emporter et de livraison. Les foncières, de leur côté, ont aussi dû gérer des situations complexes : aménagement et report de loyers, gestion de leurs centres commerciaux en partie fermés pour laisser l’accès aux commerces dits essentiels, arrêt des chantiers de rénovation, renégociation avec leurs propres financeurs… Chacun se renvoie la pareille, et pourtant, tout le monde est dans le même bateau.

Ainsi, nous anticipons une remise en question profonde du principe même du contrat de bail de type « fonds de commerce » car ce modèle a vécu et freine le développement du commerce.

A regarder de plus près, ce sont tous les éléments constitutifs du fonds de commerce qui sont obsolètes au regard de l’évolution du monde du Retail. En effet, plus encore post Coronavirus, l’exigence des consommateurs vis-à-vis des concepts va tendre à devenir de plus en plus élevée et, ce, quelles que soient les formes de restauration. C’est pourquoi, il est évident qu’il n’est clairement plus envisageable de développer une entreprise sur les standards du passé c’est-à-dire en reprenant des baux en calquant son activité dans la continuité du locataire prédécesseur. Sauf à quelques rares exceptions telles la reprise d’affaires mythiques et pour lesquelles il serait dangereux de dénaturer l’ADN historique, comment imaginer racheter un nom commercial, un stock ou une clientèle… ?

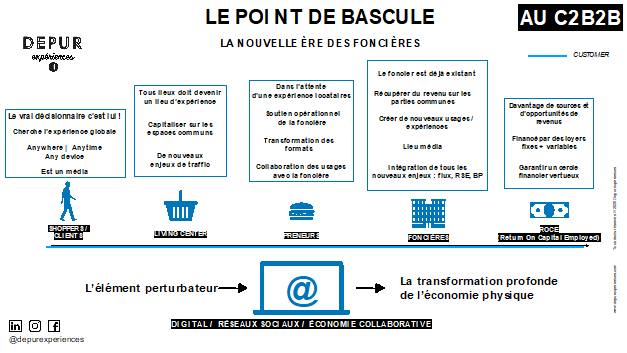

Les consommateurs d’aujourd’hui, avec pour chefs de file les millennials, aspirent, quels que soient les segments de restauration, à vivre des moments de restauration uniques, gourmands, émotionnels, porteurs de sens et d’engagement. Les enseignes doivent nécessairement créer des décors impactants alignés sur leurs valeurs, et une fois installées, agir comme des marques qui gardent le lien en permanence avec leurs clients sur les réseaux sociaux pour les fidéliser. Chez DEPUR Expériences, nous sommes convaincus que l’épisode Coronavirus est une chance unique à saisir pour repenser un rééquilibrage dans le rapport de force entre aménageurs/bailleurs et opérateurs/enseignes. Ils ne seraient plus face à face mais côte à côte pour satisfaire le consommateur final. Pour cela, le droit français offre toute une palette de nouveaux types de contrats alternatifs au bail commercial à l’instar de contrats de mise à disposition, de baux saisonniers, de baux à courte durée ou encore de contrats de location-gérance. L’usage veut que ces contrats soient assortis d’un volet économique (la redevance) qui répond parfaitement aux nouveaux enjeux du commerce physique d’aujourd’hui où bailleurs et locataires (le contenant et le contenu) évoluent main dans la main : une redevance mensuelle fixe + une redevance variable indexée sur les performances du point de vente. Généralement, les parts variables oscillent entre 13 % et 25 % du CA HT des enseignes/opérateurs.

Pour les bailleurs, culturellement, il s’agit d’une révolution des usages. Commercialement, il s’agit d’une réalité opérationnelle évidente. Économiquement, il s’agit d’un changement de cap philosophique progressif qui peine encore à convaincre leurs investisseurs qui attendent un retour le plus sécurisé possible (le fameux ROCE : Return On Capital Employed). Nul ne peut ignorer que cette notion de sécurisation, portée historiquement par des loyers fixes, vole totalement en éclat dans la France de ces 5 dernières années.

La crise sanitaire que nous traversons, en passe de devenir une crise économique sans précédent, nous rappelle avec violence la notion de « Trésor(erie) ». Sans cash, pas de survie, pas de pérennisation, pas de développement. Il faudrait (presque) déjà penser la prochaine crise car elles deviennent de plus en plus fréquentes. A court terme, il faut passer au mieux ce cap qui, pour certains, nous le savons malheureusement, devient chaque jour infranchissable. Le win-win qu’offrent ces nouveaux modèles de collaboration économique variable est vertueux, puisqu’il vient renforcer ce que chacun sait faire de mieux : les enseignes locataires assurent le déploiement de leur ADN de marque quand les propriétaires se concentrent sur les conditions visant à drainer le trafic voué à être converti en clientèle grâce à une programmation qui mêle Food, Beverage et Entertainement. Il est urgent de penser les futurs projets de restauration autour d’une communauté de vue économique entre bailleurs et preneurs pour affronter ensemble les multiples défis communs et (re)constituer des poches de cash.

Il s’agit alors de remettre à plat l’intégralité des Business Model qui vont être indéniablement impactés négativement. Les prix de vente seront-ils revus à la hausse pour compenser ? Les quantités servies vont-elles diminuer ? Conséquence de quoi, nous voyons un très fort développement de deux types de formats de restauration. D’un côté, les concepts de type « restauration low-cost » où l’argument prix, un temps relégué après les considérations qualitatives et expérientielles, va revenir sur le devant de la scène. Les épisodes de crises du passé nous rappellent ce même type de schéma malheureusement synonyme de malbouffe. De l’autre, les concepts de type « lieu de vie-halle alimentaire » où les programmations devront être les plus innovantes et différenciantes et où les modèles de revenus devront être basés sur un principe de redevance variable pour garantir les équilibres économiques.

Mais il appartient à tous les acteurs économiques d’engager un débat de fonds sur les usages commerciaux pour inciter les administrations juridiques et économiques de notre pays à se fonder sur une pratique évolutive du terrain plutôt que d’imposer des modèles historiques contraignants, inadaptés et en ces temps de crise, carrément fatals.

Photo d'illustration : Iconik (Paris 13), le food market mis en oeuvre par Depur Experiences pour la foncière anglaise Hammerson. Ouverture fin 2020.

#SnackingUnited : retrouvez toutes les actualités et interviews solidaires durant le coronavirus covid 19, les points de vue des experts de la restauration rapide et boulangère. #InSnackingWeTrust !

La rencontre de la restauration rapide, la boulangerie, la distribution et l'alimentation nomade.

Je participe à l'édition du 7 juin 2022 à Paris