FoodTech

Après un an de stagnation, la FoodTech est en plein essor en Europe, dans toutes ses composantes (de l'agriculture aux produits alimentaires du futur en passant par la livraison) mais aussi dans la plupart des pays. Les investissements ont atteint 9,5 milliards d'euros dans les startups européennes de la FoodTech en 2021. C'est 3 fois plus qu’en 2020. La part de l'Europe dans l'écosystème mondial de la FoodTech est passée à 20 % (contre 12 % en 2021), un niveau qu'elle n'avait jamais atteint auparavant. Le nombre de levées augmente lui aussi en quantité (80 % de transactions de plus de 1 M€ en plus) et en taille : l'investissement médian a doublé pour atteindre 1,8 M€. Les investissements dans les startups de livraison de courses sont le principal contributeur à cette croissance. Si une grande partie de cet argent est allée aux startups de quick-commerce, bien d’autres manières de repenser la façon dont nous faisons nos courses ont attiré des capitaux. La vitesse à laquelle cet écosystème se développe est sans précédent et son impact est loin d'être marginal. « Les investissements sont la seule donnée fiable et comparable dont nous disposons concernant les performances des startups. » tient à préciser Matthieu Vincent, cofondateur de DigitalFoodLab.

L’écosystème foodtech mondial et européen comprend de nombreux domaines : AgriTech, Food Science, Food Service, Livraison, Supplychain et les services aux consommateurs. En Europe, le secteur de la livraison attire, à lui seul, 6,1 milliards d’euros, suivi par la Food Science (innovation alimentaire comme la viande de synthèse) qui capte 950 millions d’euros et du Food Service (gestion des restaurants, réservation à distance, etc) qui récolte 881 millions d’euros.

Le secteur de la livraison a ainsi bénéficié de 67 % du montant total investi dans l’écosystème à lui seul cette année. La livraison en 10 à 15 minutes est une réelle différence apportée par les acteurs du quick commerce (Gorillas, Flink, Cajoo…) par rapport aux distributeurs traditionnels même si le drive a surperformé et est entré dans les habitudes d’achat des consommateurs. Nombreux sont ceux qui ont découvert ces services durant la pandémie et ont trouvé ces outils digitaux beaucoup plus simples à utiliser qu’ils ne le pensaient et surtout beaucoup moins risqué que de se rendre en point de vente, compte tenu du contexte sanitaire. Le fait que leur rentabilité soit aujourd’hui établie et la diversité des modèles économiques possibles attirent de nombreux investisseurs. Pour preuve, l’absorption de Frichti par l’allemand Gorillas, prouve que le marché est en pleine concentration et qu’il s’appuie aussi sur 3 piliers essentiels pour tendre vers une rentabilité tangible :

Frichti everyday : la (nouvelle) marque distributeur de l’acteur de la foodtech tout nouvellement absorbée par Gorillas qui propose des plats préparés depuis son laboratoire central à la crèmerie, l’épicerie… Laquelle est ensuite distribuée depuis les dark stores répartis sur le territoire.

Parallèlement, les marques de restaurants virtuels ont souffert de l’assouplissement des restrictions sanitaires. En effet, durant la pandémie, l’offre a largement augmenté. Il s’agit de voir quels modèles subsisteront à l’avenir. Au contraire, les cantines virtuelles telles que Foodles ont pu se préparer au « boom » de la demande dont elles bénéficient actuellement, alors que le télétravail tend à se généraliser dans les années à venir avec 2 à 3 jours passés à la maison en 2025. Le marché des meal kits et des frigos connectés devrait donc connaître un nouveau rebond dans les années à venir, dans ce contexte.

"Le nombre d'acteurs gérant des cuisines partagées (dark kitchens) en Europe est extrêmement limité par rapport aux États-Unis." Matthieu Vincent, cofondateur de DigitalFoodLab.

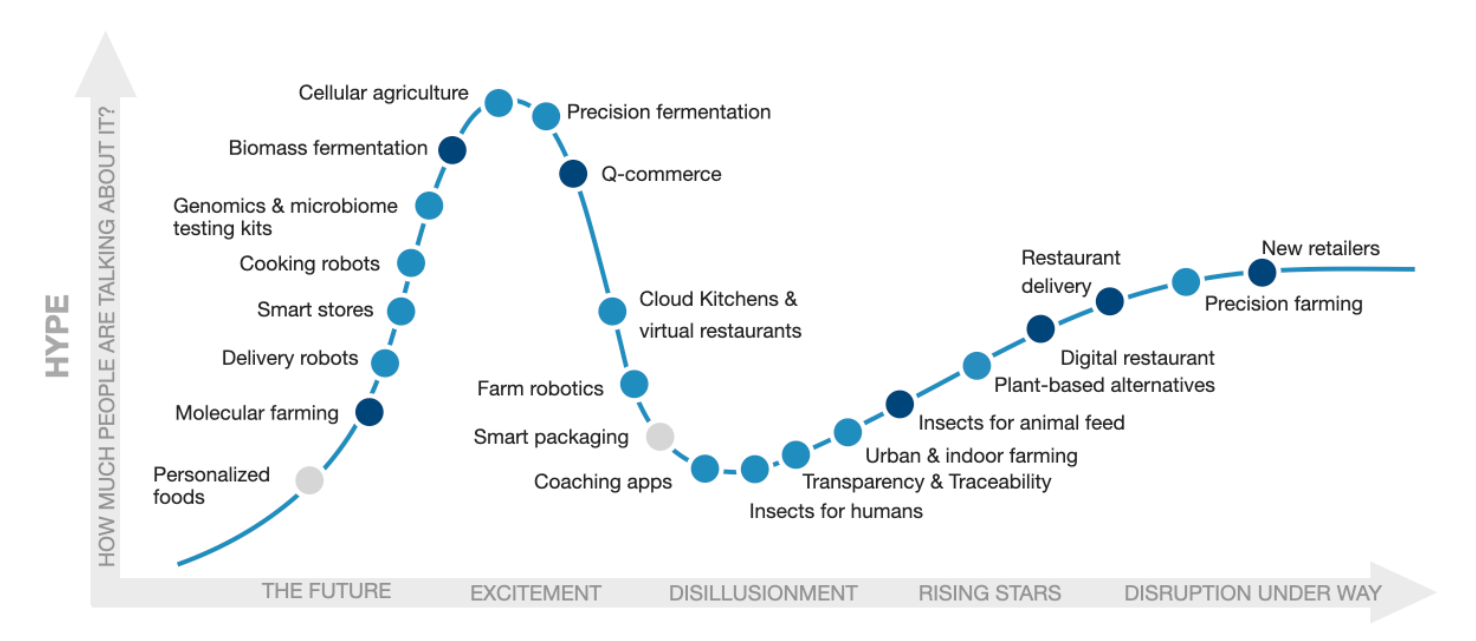

Par rapport aux années précédentes, une différence est frappante : la quasi-absence de tendances où l'écosystème européen de la FoodTech est à la traîne. Bien que l'Europe ne soit pas encore un leader dans la plupart des domaines, elle y compte au moins une poignée de startups pertinentes et qui pourraient à terme devenir des leaders. Pour l’écosystème dans son ensemble, cette évolution est très positive, conclut l’étude. Si les sujets de court terme et déjà matures comme les nouvelles marques ou la livraison de plats de restaurants séduisent les investisseurs, pour les autres sujets « hype » (la culture cellulaire, la fermentation, les robots en cuisine…) un long chemin est à parcourir encore avant d’avoir un impact réel sur le consommateur, conclut l’étude.

Klimato, une startup suédoise, aide les restaurateurs à indiquer l'équivalent CO2 (l’écoscore) de chaque élément de leur menu. Cela pousse les consommateurs à choisir des repas meilleurs pour la planète, qui sont d’ailleurs souvent meilleurs pour leur santé et les marges du restaurant en cette période de flambée des prix des matières premières…

L’étude menée par DigitalFoodLab révèle également une disparité dans l’écosystème européen. Ainsi, 75 % des investissements sont tournés vers 10 villes européennes (Amsterdam, Barcelone, Berlin, Copenhague, Dublin, Helsinki, Londres, Paris, Stockholm et Tallin), et c’est l’Allemagne qui remporte l’avantage des investisseurs (2,7 milliards d’euros) devant le Royaume-Uni (1,1 milliard d’euros) et la France (860 millions d’euros). Chaque Etat possède ses propres caractéristiques et se spécialise dans un ou deux domaines d’activité, en particulier.

Si les Français ont adapté eux aussi la livraison alimentaire et de courses, nous n’avons pas développé de spécialiste, en la matière, malgré la présence de Cajoo et la Belle Vie. On note également l’absence d’opérations majeures en Food Service mais un haut potentiel concernant l’AgriTech et plus précisément l’élevage et la production d’insectes. L’Hexagone possède plusieurs pépites du secteur dont Ÿnsect, InnovaFeed, Micronutris ou encore Nextprotein qui ont déjà attiré l’oeil de plusieurs investisseurs et qui devraient voir leur expansion en dehors de nos frontières et outre Atlantique.

Autre tendance majeure, la numérisation des systèmes de paiement portée par des startups comme Swile ou Sunday. Un phénomène qui a clairement bénéficié de la pandémie et des restrictions sanitaires. Contrairement à ce à quoi on aurait pu s'attendre pendant le confinement, les startups travaillant à la digitalisation de l'industrie de la restauration n’ont pas été affaiblies. Elles sont même plus fortes que jamais. C'est, particulièrement, le cas pour les entreprises axées sur le paiement. De nombreuses startups créées autour de la restauration cherchent à se développer sur d'autres territoires. C'est le cas de Swile qui se présente comme une entreprise d’engagement des salariés plutôt que comme un « simple » service de chèques repas. C'est également le cas de Skello qui a étendu sa solution de gestion des horaires à d'autres industries tout comme Snapshift qui vient de signer un second tour de table de 40 M€ en 2022.

Autre spécificité française, la performance de startups appartenant à la FoodScience, spécialisées dans l’industrialisation et la transformation des protéines végétales et tentent de répondre à de nouveaux besoins mais aussi à des enjeux géopolitiques et stratégiques (réchauffement climatique, croissance démographique, etc).. A l’exemple de Umiami qui réalise la plus grosse levée de série A en Europe (26,5 M€) et qui a de quoi séduire en France, comme à l’international, où elle a déjà signé plusieurs gros marchés avant même d’avoir enclenché les premières productions. Pionnière de la mise au point d’un procédé inédit de texturation de protéines végétales baptisé « Umisation », la pépite de la foodtech hexagonale est parvenue, à partir d’une matrice végétale (et d’une technique brevetée), à singer parfaitement la texture des fibres d’origine animale tout en maîtrisant, ce qui est pour le coup inédit, la taille, la direction et l’épaisseur des fibres obtenues.

"Les startups de protéines alternatives attirent de plus en plus d'investissements en Europe. C'est une bonne nouvelle pour le continent car ces startups pourraient avoir le potentiel de changer notre façon de penser notre alimentation." Matthieu Vincent, cofondateur de DigitalFoodLab.

Créé en 2016, DigitalFoodLab est un cabinet européen de conseil en stratégie et conceptualisation des aliments. Il accompagne les entreprises du secteur de l’agroalimentaire et des boissons à atteindre une croissance durable et supérieure en agissant sur les meilleures opportunités d'innovation. Compte tenu de la hausse démographique mondiale, la mission de DigitalFoodLab est d’aider les acteurs de la foodtech à produire plus vite et mieux et faire connaître leurs innovations. Ce rapport annuel est réalisé avec le soutien de Nestlé et Pinduoduo.

Photo de couverture : Umiami - photographe Alexia Raynaud

La rencontre de la restauration rapide, la boulangerie, la distribution et l'alimentation nomade.

Je participe à l'édition du 7 juin 2022 à Paris